Cela va devenir incontournable, la facturation électronique entre assujetties à la TVA sera rendue obligatoire d’ici au 1er juillet 2024. Et cette décision a plusieurs finalités pour les entreprises françaises.

Elle vise, d’une part, à réduire le coût de traitement des factures et à fluidifier les échanges et les transactions. D’autre part, elle facilite le suivi des activités et minimise le risque de fraude fiscale.

Des questions se posent alors : quels changements majeurs la facturation électronique obligatoire va-t-elle apporter ? Qui sont les principaux concernés par cette facturation électronique obligatoire 2024 ? À quelle date aura lieu sa mise en œuvre ? Quelles sont les réglementations ? Découvrez dans cet article tout ce qu’il faut savoir sur le sujet dans les paragraphes ci-après.

Qu’est-ce qu’une facture électronique ?

La facture électronique est une facture dématérialisée, numérisée. Comme toute autre facture, son contenu atteste de l’existence d’une transaction commerciale entre un acheteur et un vendeur. Elle fait état de toutes les informations relatives à l’acte de vente à savoir :

- Le descriptif de l’opération (conditions, etc.) ;

- Les références des services fournis et biens vendus ;

- La quantité de biens achetés et/ou de services fournis ;

- Le prix unitaire des biens vendus ou le prix forfaitaire des services fournis avec et sans taxes.

- La date de conclusion de l’acte de vente et la date de livraison ;

- Les informations concernant le paiement (modalité, escompte, etc.) ;

- Les taxes.

La liste n’est pas exhaustive. Vous y trouverez tout ce que vous devez trouver dans une facture classique en bonne et due forme. Ce qui différencie les factures électroniques des factures PDF transférées par mail et imprimées c’est le fait qu’elles soient cryptées et qu’elles restent électroniques tout au long de leur cycle de vie. Elles ont donc l’avantage d’être plus traçables, plus faciles à exploiter, à traiter et à archiver (archivage facture).

Quel sont les formats de facture électronique ?

À l’heure actuelle, nous pouvons distinguer 3 formats de facture électronique :

- Structuré (UBL, CII, UNEFACT) : conforme à la norme EN16931, traitement automatisé et possibilité d’intégration complète des données dans un processus comptable.

- Non structuré (PDF/A3) : affichage en format image non modifiable, passage par une plateforme de traitement pour transformer la facture non structurée en facture structurée

- Hybride (Facture-X) : une combinaison des 2 précédents formats, traitement automatisé par des machines.

Est-il déjà possible d’émettre une facture électronique ?

Des logiciels permettent déjà d’émettre des factures électroniques. C’est par exemple le cas du logiciel Teamleader focus qui permet d’émettre des factures électroniques simplement et comporte également des modules de CRM et de gestion de projet.

Facture électronique 2024 : les 6 points clés à connaître

Ci-dessous les informations à retenir concernant la facturation électronique obligatoire 2024.

1. Qui est concerné par la facturation obligatoire 2024 ?

D’après l’article 153 de la loi de finances 2020, la facturation obligatoire 2024 concerne toutes les entreprises assujetties à la taxe sur la valeur ajoutée (TVA) établies en France. Et cette obligation s’élargit à 2 niveaux :

‣ Obligation de facturation électronique ou e-invoicing

Toutes les transactions commerciales entre entreprises doivent faire l’objet d’une transmission, d’une émission et d’une réception des factures électroniques. Nous parlons donc ici de factures B2B, factures fournisseur, etc.

‣ Obligation de transmission de données de facture ou e-reporting

Toutes les données de transactions commerciales non concernées par l’ e-invoicing doivent être rapportées (télédéclaration) aux administrations fiscales. C’est le cas des transactions commerciales B2C et B2B internationales, et des transactions commerciales intracommunautaires.

Remarque : les entreprises non assujetties à la TVA ne sont, certes, pas affectées par cette décision de dématérialisation des factures, mais elles doivent s’y préparer. Elles doivent, par ailleurs, se tenir prêtes à recevoir des factures électroniques de la part de ses collaborateurs et partenaires commerciaux.

2. À quel moment la facturation électronique sera-t-elle obligatoire ?

La facturation électronique n’est pas un nouveau concept. Elle a déjà été rendue effective pour les échanges commerciaux avec le secteur public (B2G) depuis le 1er janvier 2020. C’est la loi dématérialisation de 2020 à son origine qui va être élargie aux échanges commerciaux inter-entreprises. L’ordonnance n°2021-1190 du 15 septembre 2021 qui a apporté des précisions quant à son contenu dispose qu’à compter du :

‣ 1er juillet 2024 :

Toute entreprise concernée doit être en mesure de recevoir des factures électroniques. Toute entreprise employant plus de 5 000 personnes et dont le chiffre d’affaires dépasse 1,5 milliard d’euros ou le total du bilan annuel dépasse les 2 milliards d’euros doit obligatoirement :

- D’émettre des factures électroniques B2B pour ses activités commerciales à l’échelle nationale (en France).

- De télédéclarer les transactions commerciales B2C et B2B internationales et intracommunautaires.

Il y aura approximativement 300 grandes entreprises en France en 2024.

‣ 1er janvier 2025 :

L’obligation de facturation électronique et de télédéclaration s’élargit aux entreprises de taille intermédiaire (ETI). Une ETI est, par définition, une entreprise qui emploie entre 250 et 5 000 personnes et dont le chiffre d’affaires est situé entre 50 millions et 1,5 milliard d’euros ou le total du bilan annuel est compris entre 43 millions et 2 milliards d’euros. Il y aura environ 8 000 ETI en France en 2025.

‣ 1er janvier 2026 :

L’obligation de facturation électronique et de télédéclaration s’élargit aux PME et TPE. Les PME sont celles qui emploient moins de 250 employés et qui réalisent moins de 50 millions d’euros de chiffre d’affaires ou obtiennent un total de bilan annuel inférieur à 43 millions d’euros. Les TPE, quant à elles, sont celles qui emploient moins de 10 employés et dont le chiffre d’affaires ou le total du bilan annuel est inférieur à 2 millions d’euros. Selon les estimations, il y aura à peu près 3,5 millions de TPE et près de 150 000 PME en France en 2026.

3. Que deviennent les factures en papier et PDF ?

Même si la dématérialisation de la facturation est encouragée, les factures en papier et en format PDF ne vont pas être rayées du système du jour au lendemain. Nous l’avons vu, le changement va se faire de manière progressive. L’obligation n’affectera que les grandes entreprises en 2024. Les ETI pourront toujours émettre des factures en papier et en format PDF jusqu’en 2025. Même chose pour les PME et les TPE jusqu’en 2026. Et une fois ce délai passé, il restera toujours les factures internationales et intracommunautaires qui seront gardées en format papier ou en PDF. L’idéal serait donc de pouvoir traiter tous les formats de facture de façon homogène pour ne pas se perdre et gagner en performance.

4. Pourquoi cette réforme est-elle mise en place ?

La mise en place de la facturation obligatoire présente deux grands avantages :

‣ Simplification de la déclaration de la TVA et lutte contre la fraude fiscale

Les activités commerciales de l’entreprise sont enregistrées en temps réels avec tous les détails y afférents. Elles seront donc totalement transparentes pour l’administration fiscale. Cette dernière n’aura plus de difficulté quant à leurs suivis et au paiement des taxes qui y sont liées.

‣ Simplification de la vie des entreprises concernées

La facturation électronique coûte moins cher que la facturation sur papier, et ce, surtout au niveau de son traitement. Elle est également plus simple à faire et est automatisable si besoin. Les entreprises vont donc gagner du temps et de l’argent. Ce qui va constituer un avantage concurrentiel non négligeable.

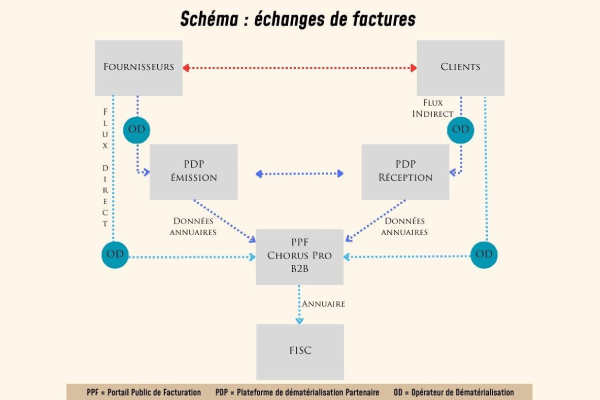

5. Comment les factures électroniques vont-elles s’échanger ?

Lorsque la facturation électronique sera rendue effective, il n’y aura plus d’échanges directs de factures entre le fournisseur et le client. Les deux parties devront passer par le Portail Public de Facturation (PPF), une plateforme nationale. Ce dernier officiera en tant qu’intermédiaire des deux parties. Il se chargera de centraliser toutes les données de facturation avant de les transmettre à l’administration fiscale.

Dans cette optique, les entreprises concernées devront faire un choix entre :

- Un raccord direct avec le PPF : des opérateurs de dématérialisation (OD) les aideront à dématérialiser et à automatiser leurs factures. Ils s’occuperont également du rapprochement de ces dernières et de la transmission des statuts au PPF.

- Le recours au service d’un ou de plusieurs opérateurs privés : lorsque le format de factures électroniques utilisé par les entreprises n’est pas pris en charge par le PPF, elles doivent faire appel à des Plateformes de Dématérialisation Partenaires (PDP). Ces dernières collecteront les factures et les transmettront à des plateformes partenaires pour qu’elles puissent en extraire les données nécessaires à l’administration fiscale. Elles enverront, par la suite, les informations au PPF pour qu’il puisse les transférer au fisc. Comme précédemment, les entreprises pourront toujours faire appel aux services d’un OD pour la dématérialisation et l’automatisation de leurs factures.

6. Quelles données de facturations seront-elles échangées ?

Toute facture électronique doit faire état des données suivantes :

‣ Données de l’e-invoicing

Ce sont les inscriptions obligatoires prévues dans la loi fiscale et commerciale. Nous pouvons citer les 24 données obligatoires telles que le numéro SIREN, le montant de la facture, la TVA, le prix HT, etc. Il y a aussi les nouvelles mentions obligatoires telles que le numéro SIREN du client, le type d’opération, etc. Il ne faut pas oublier toutes les informations obligatoires en rapport avec les particularités de la transaction (rabais, escompte, délais de paiement, etc.) ainsi que les données comptables en rapport avec le secteur d’activité.

‣ Autres données

Des informations en rapport avec le cycle de vie de la facture : il s’agit ici du statut de la facture électronique. Est-il question de facture de rejet, d’encaissement, de dépôt, etc. ? Des informations concernant l’e-reporting ou la télédéclaration : il s’agit des données en rapport avec les transactions B2C et B2B internationales et intercommunautaires.

Consultez aussi : Meilleurs logiciels de caisse gratuits

Qu’est-ce qu’une Plateforme de Dématérialisation Partenaire ou PDP ?

La Plateforme de Dématérialisation Partenaire (PDP) est la seule plateforme habilitée à prendre en charge les réformes concernant la facturation électronique et l’e-reporting.

Elle émet et transmet les factures électroniques aux clients, et rapporte les données contenues à l’intérieur à l’administration. À la différence d’un Opérateur de Dématérialisation (OD), une PDP est immatriculée par l’administration. L’immatriculation est valide pendant 3 ans et peut être renouvelée sous condition.

Qu’est-ce que le Portail Public de Facturation ou PPF ?

Le Portail Public de Facturation ou PPF est un intermédiaire public de confiance entre les fournisseurs et leurs clients. Il recueille les données de facturation des entreprises pour les transmettre au fisc.

Aussi, Il fournit des services gratuits pour votre facturation. Il permet aux entreprises de :

- Soumettre directement les factures au format structuré ou mixte qu’elles ont produit sur le portail.

- Créer une facture structurée au format requis en saisissant directement les données en ligne sur le portail.

- Télécharger un fichier PDF de la facture sur le portail pour qu’il puisse le traiter et le transformer en facture électronique en bonne et due forme.

Une fois la facture validée, elle est tout de suite envoyée à son destinataire. Et les données contenues dans la facture sont enregistrées dans un annuaire à transmettre à l’administration fiscale.

Qu’est-ce que Chorus Pro ?

Il s’agit d’une plateforme de facturation gouvernementale créée pour tous les fournisseurs publics ou privés du secteur public. Et ce, pour respecter les obligations légales en matière de facturation électronique.

Le passage par Chorus Pro sera obligatoire pour tout échange commercial de type B2G. Chorus Pro est le PPF par lequel il faut passer lorsque le client de la transaction commerciale est l’administration publique.